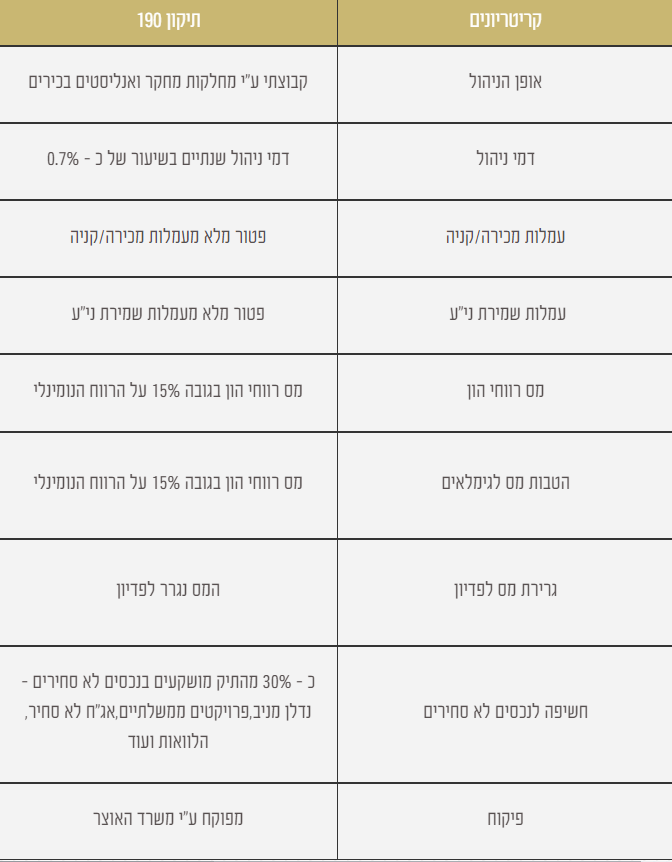

שאלות ותשובות תיקון 125 ד

ילידי שנת 1948 או לפניה.

נכון לשנת 2022, תקרת הפטור עומדת על 13,560 ₪ בשנה ליחיד, ו-16,680 ₪ לזוג.

כדי להנות מההטבה יש לחסוך בפוליסת חיסכון, המנוהלת ע"י אחת מחברות הביטוח או בתי ההשקעות לבחירתך.

חשוב להבין שתקרת הפטור היא שנתית, ולא חד פעמית.

כדי לממשה כל שנה יש לבצע הליך של מכירה רעיונית מול החברה המנהלת לקראת סוף השנה.

הליך שניתן לביצוע בקלות גם באופן עצמאי, וגם בעזרת מתכנן פיננסי.

את ההליך ניתן לבצע בקלות ואנו מבצעים את המכירה הרעיונית באופן אוטומטי לכל לקוחותינו.

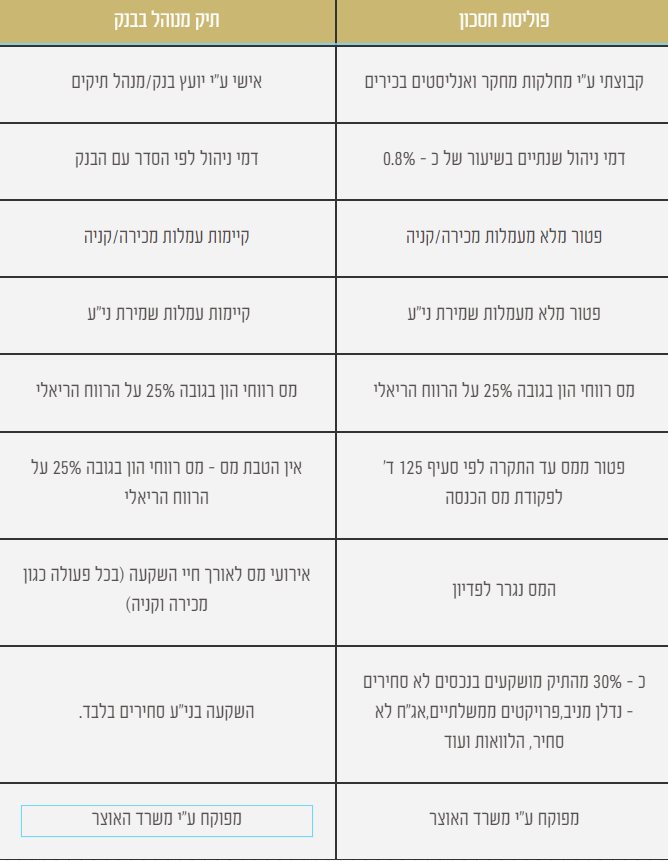

פוליסת חסכון הינה אפיק נוסף הקיים בבתי ההשקעות וחברות הביטוח להשקעת כסף פנוי.

התשואות באפיק זה הן הגבוהות ביותר בין המוצרים האלטרנטיביים: קופות גמל וכמובן קרנות נאמנות או ניהול כסף בבנק. בנוסף, אפיק זה כולל את האחזקה הגדולה ביותר של נכסים בלתי סחירים, פטור מעמלות עו"ש או קניה ומכירה, פטור מאירועי מס, הלוואות בתנאים הכי אטרקטיביים וכמובן נזילות מלאה.

ניהול תיקים יכול להיות אופציה טובה בפיזור התיק שלכם אך בפוליסת חסכון אנחנו נהנים מיתרונות שונים על פני ניהול השקעות דרך הבנק: ללא עמלות עו"ש או קניה/מכירה, ללא אירועי מס, דמי ניהול נמוכים משמעותית, קבלת הלוואה בתנאים מציינים ע"ח ההשקעה, חשיפה לנכסים לא סחירים וניהול השקעות איכותי יותר באופן משמעותי.